Les clauses d’assurance auto : comment une clause méconnue peut priver les automobilistes d’indemnisation après un accident banal

Dans le monde des assurances auto, nombreux sont ceux qui partent confiants, croyant que leur contrat d’assurance les protège en toute circonstance. Pourtant, une clause méconnue peut, à la moindre annulation ou omission, les priver d’indemnisation. Une situation frustrante, mais pas étonnante quand on connaît l’ombre portée des exclusions de garantie peu visibles, souvent écrites en tout petit. La différence entre une couverture pleine et un rejet de votre demande ? Parfois, elle tient à une seule ligne, un petit paragraphe, ou une pratique obscure du contrat.

Les conséquences sont lourdes : même dans un accident banal, la responsabilité civile ne suffit pas toujours à couvrir toutes les dépenses. Et il faut bien comprendre les subtilités de votre contrat pour éviter que cette clause méconnue ne devienne votre pire ennemie. L’enjeu est d’autant plus crucial que la majorité des automobilistes caressent la simple idée qu’une assurance auto leur garantit une protection maximale, sans en connaître les limites exactes. La réalité est tout autre, et la clé pour éviter les mauvaises surprises réside dans une connaissance fine des exclusions qui peuplent souvent les petits caractères des contrats.

Les origines et le rôle discret de la clause méconnue dans l’assurance auto

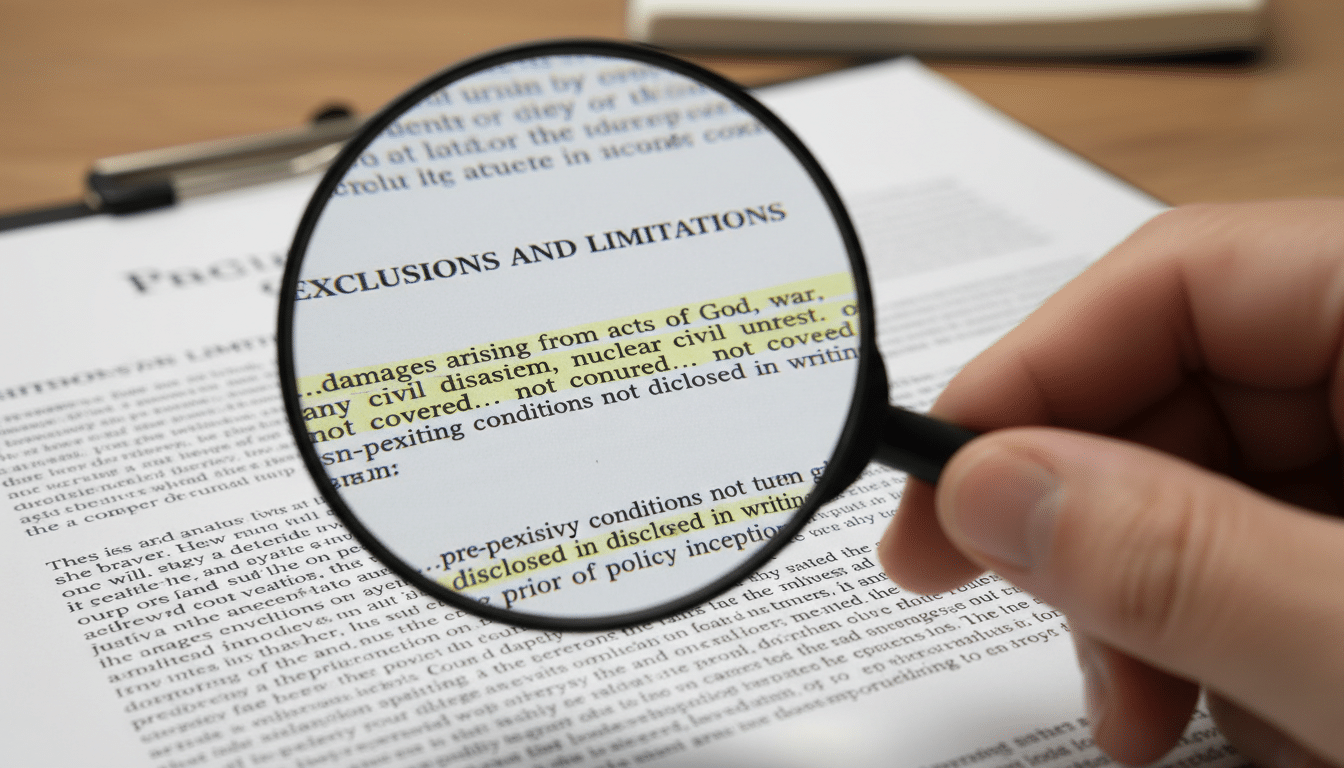

Dans le domaine de l’assurance auto, une clause méconnue désigne souvent une exception savamment dissimulée pour limiter la responsabilité de l’assureur. Son rôle ? Limiter la prise en charge dans des situations que l’assureur veut éviter ou juger trop risquées. La plupart du temps, ces clauses sont légales, car encadrées par la loi. Cependant, leur contenu peut varier d’un contrat à l’autre, et certains abus se glissent derrière une rédaction opaque.

Les assureurs utilisent ces clauses pour gérer le poids de leur portefeuille et éviter de devoir payer en cas de sinistre dans des contextes spécifiques. Par exemple, ils peuvent déclarer qu’un accident survenu lors d’une activité sportive, en dehors de la conduite quotidienne, n’est pas couvert. Ou encore que certains dommages, comme ceux liés à des modifications non déclarées du véhicule, donnent droit à une exclusion. La faille majeure ? La méconnaissance du conducteur face à ces clauses, qui sont souvent écrites dans des petits caractères, dans des sections peu visibles des contrats.

Il faut souligner que ces clauses cachées, notamment celles relatives à la responsabilité civile dans certains cas, peuvent paraître anodines. Pourtant, elles peuvent s’avérer fatales pour un automobiliste victime d’un sinistre banal. Parfois, même en payant une prime élevée, vous pouvez vous retrouver face à un mur si ces clauses ne sont pas scrupuleusement analysées avant la signature du contrat. La prudence devient alors votre meilleure alliée pour déjouer ces pièges contractuels.

Les clés pour comprendre ces clauses sont essentielles. Une lecture attentive du contrat, notamment des conditions générales, permet d’identifier les clauses restrictives et d’éviter d’être pris au dépourvu. Pourtant, pour beaucoup, ce langage juridique reste un véritable labyrinthe, et ils s’en remettent souvent à l’assurance sans en connaître pleinement les limites. La réalité, en 2026, montre que la transparence kullanıl d’abord par la loi, mais que la vigilance des automobilistes reste la meilleure défense face à ces clauses complexes.

Les différentes catégories d’exclusions et leur impact tangible sur votre indemnisation

Les clauses d’exclusion dans une assurance auto ne se limitent pas à une seule catégorie ou à quelques cas isolés. Elles se déclinent en plusieurs types, chacune ayant un impact direct et souvent sous-estimé sur la prise en charge d’un sinistre banal. Distinguer ces catégories est une étape cruciale pour toute personne soucieuse de faire valoir ses droits en cas de problème.

Tout d’abord, les exclusions liées au comportement du conducteur représentent la majorité des restrictions. Par exemple, conduire sous l’emprise d’alcool ou de drogues, ou sans permis valide, entraîne la plupart du temps la suspension totale des garanties. Ensuite, il y a celles relatives au véhicule, comme l’usage non déclaré du véhicule à des fins professionnelles ou la non-conformité à la législation en vigueur. Un véhicule modifié sans déclaration préalable peut devenir une source de refus d’indemnisation.

Autre catégorie importante : celles liées à la nature du sinistre. Les dommages causés intentionnellement, lors d’actes criminels ou de participation à une course illégale, se voient systématiquement exclure. La sensibilité des contrats à la responsabilité civile est aussi un point majeur : si la responsabilité de l’assuré est engagée dans un contexte précis, certains dommages peuvent ne pas être couverts, même dans un schéma d’assurance auto tous risques.

Il est donc crucial d’avoir une lecture précise du contrat, en identifiant ces différentes exclusions pour ne pas se retrouver démuni face à un sinistre banal. La meilleure stratégie reste de négocier et de faire adapter la couverture à ses besoins réels, en évitant ces zones d’ombre qui peuvent ruiner la moindre indemnisation.

Comment éviter les exclusions fréquentes et maximiser sa protection en assurance auto

Face à la complexité croissante des contrats d’assurance, notamment en 2026 où les réglementations évoluent rapidement, plusieurs stratégies permettent aux automobilistes de réduire le risque d’être victime d’une exclusion de garantie. La première étape est une connaissance approfondie de ce que contient précisément son contrat. Par exemple, en utilisant un comparateur d’assurance en ligne, on peut rapidement repérer les exclusions restrictives et faire jouer la concurrence.

Pour éviter de succomber à ces pièges, voici quelques conseils incontournables :

- Lire et comprendre en détail les conditions générales et particulières du contrat, avec l’aide d’un professionnel si nécessaire.

- Déclarer toutes les situations qui peuvent avoir un impact sur la couverture. Déclaration fallacieuse ou omissive, même involontaire, peut entraîner une exclusion.

- Se méfier des clauses invisibles, surtout celles rédigées en petites caractères ou dans des sections peu visibles. La loi impose une mise en évidence claire pour toute clause limitative ou excluante.

- Négocier avec l’assureur pour supprimer ou réduire la portée de certaines exclusions, notamment en cas de véhicule neuf ou de profil à risque réduit.

- S’assurer que le contrat couvre bien la responsabilité civile, tout en étant vigilant sur les exclusions liées à des activités particulières, comme la conduite lors d’événements sportifs ou de rallyes.

Engager un courtier peut également s’avérer judicieux. Son expertise permet de trouver une assurance auto qui limite au maximum les exclusions, tout en respectant un budget raisonnable. La clé reste la transparence dans la déclaration de votre situation et la vigilance lors de la lecture du contrat.

Enfin, en cas de sinistre, il est conseillé de déclarer rapidement l’incident, avec le maximum de détails, et de toujours garder une trace écrite de toutes les démarches. Si vous estimez qu’une exclusion a été mal appliquée, la contestation est possible. La loi de 2026 facilite d’ailleurs ces démarches, en rendant les processus plus accessibles et plus transparents pour l’assuré.

Le rôle de la transparence et de la vigilance dans la prévention des mauvaises surprises

En cette année 2026, la réglementation impose une plus grande transparence de la part des assureurs. Mais cela ne suffit pas. La responsabilité revient aussi à l’automobiliste, qui doit faire preuve de vigilance. Une lecture attentive, une déclaration précise, et une négociation intelligente ou une souscription auprès d’un courtier spécialisé peuvent faire toute la différence.

Les exemples récents montrent que certains contrats, en apparence très complets, comportent en réalité de nombreux pièges dissimulés dans les petits caractères. La connaissance approfondie des clauses, notamment celles relatives aux exclusions, constitue donc une arme pour obtenir une indemnisation équitable lors d’un sinistre banal.

Il ne faut jamais oublier que le contrat d’assurance est une relation de confiance. Mais cette confiance doit être alimentée par une vigilance constante, pour éviter que la petite ligne méconnue ne fasse tout basculer. La responsabilité de chaque automobiliste est aussi de s’informer, de négocier, et de ne signer que s’il comprend parfaitement toutes les clauses limitatives ou excluantes essentielles.

- Les automobilistes face au nouveau plan de verbalisation des arrêts minute près des écoles et crèches - 27 April 2026

- Automobilistes en colère face à la réduction soudaine de la vitesse d’un radar perçue comme un racket organisé - 27 April 2026

- Les primes à la conversion vont disparaître d’ici fin 2025 une mauvaise nouvelle pour les automobilistes - 26 April 2026