En mai 2025, les motorisations thermiques traditionnelles ont franchi un seuil critique en ne représentant plus que 36 % des ventes totales sur le marché automobile européen.

Cette érosion de l’essence et du diesel face à l’hégémonie croissante des motorisations hybrides et électriques redéfinit durablement vos habitudes d’achat et les stratégies industrielles. Nous analysons les chiffres clés et les leviers réglementaires de ce basculement historique pour vous aider à anticiper les futures évolutions du secteur.

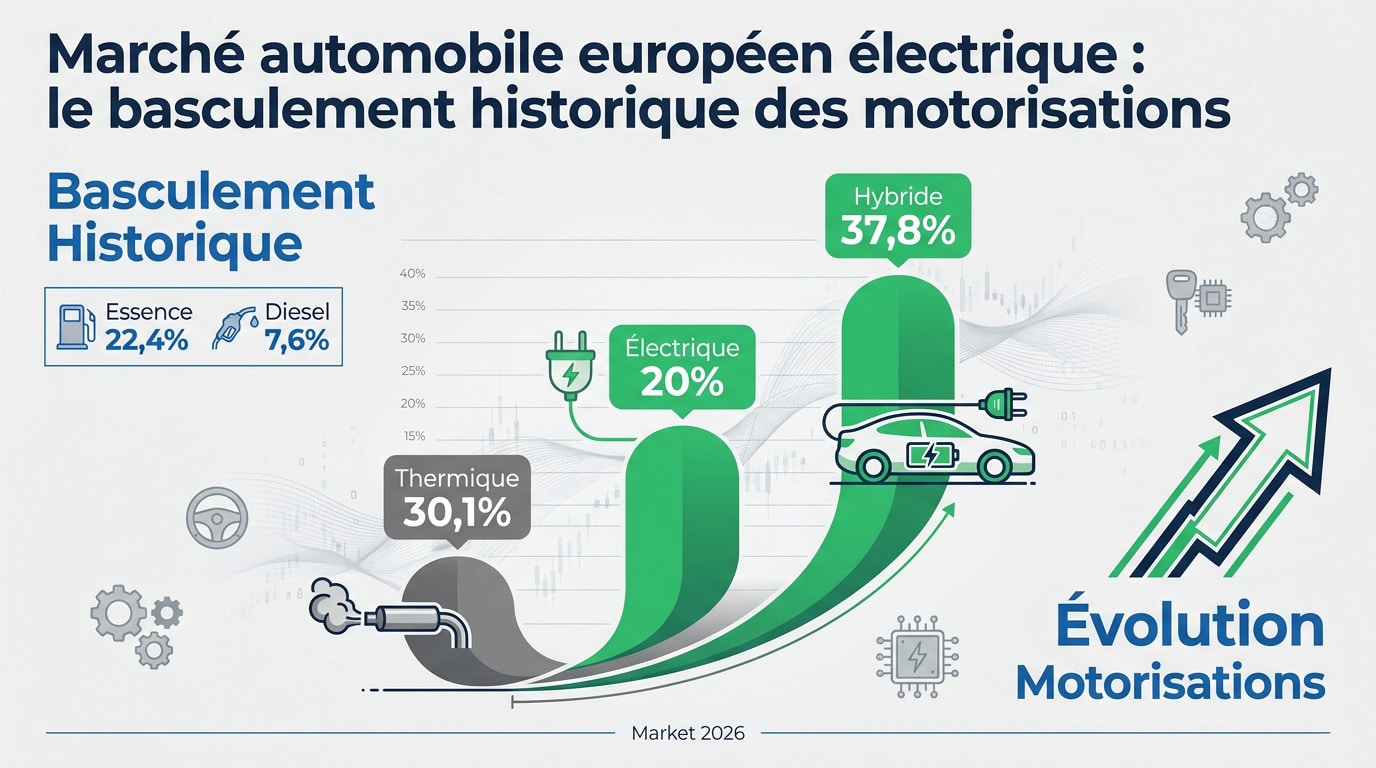

Marché automobile européen électrique : le basculement historique des motorisations

En 2026, les moteurs thermiques chutent à 30,1 % de part de marché dans l’UE, tandis que l’hybride domine à 37,8 %. L’électrique pur atteint 20 %, marquant la fin de la suprématie de l’essence et du diesel.

- Hybride (MHEV/HEV) : 37,8 %

- Essence : 22,4 %

- Électrique (BEV) : 20,0 %

- Hybride Rechargeable (PHEV) : 9,7 %

- Diesel : 7,6 %

Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires face à l’essor des véhicules hybrides et électriques. Cette érosion irrémédiable des énergies fossiles redessine la hiérarchie industrielle du continent.

Déclin du thermique : essence et diesel sous le seuil des 31 %

Les immatriculations de voitures thermiques subissent une érosion sans précédent. L’essence ne capte plus que 22,4 % des ventes, tandis que le diesel s’effondre à 7,6 %. Ensemble, ces motorisations traditionnelles pèsent désormais moins d’un tiers du marché global européen.

Ce changement de paradigme est historique. Pour la première fois, le moteur à combustion interne devient minoritaire dans l’Union Européenne. C’est une rupture fondamentale qui marque la fin d’un siècle de domination industrielle sur le continent.

Vous observez ainsi l’agonie du gazole en Europe, dont la part de marché devient résiduelle. Les politiques environnementales et les zones à faibles émissions accélèrent ce retrait massif des énergies fossiles classiques.

Hégémonie de l’hybride : le nouveau standard du parc automobile

La technologie hybride atteint une part de marché record de 37,8 %. Ce chiffre englobe les solutions hybrides complètes ainsi que les systèmes micro-hybrides 48 volts. Ces motorisations s’imposent désormais comme la norme de référence.

Les automobilistes privilégient massivement cette architecture technique. Elle offre une transition rassurante face aux interrogations sur l’autonomie électrique. C’est actuellement la solution de compromis préférée des foyers européens pour leurs déplacements quotidiens.

En réponse, les constructeurs ajustent leurs plans industriels. Ils ralentissent temporairement le développement du tout électrique. Ils misent désormais sur ces alternatives hybrides pour stabiliser leurs volumes de ventes et respecter les normes d’émissions.

Progression de l’électrique pur : le franchissement du cap des 20 %

Les véhicules 100 % électriques poursuivent leur ascension constante. Leur part de marché passe de 15,3 % à 20 % en un an seulement. Cette dynamique se maintient malgré un contexte économique global particulièrement complexe et instable.

On note également une percée fulgurante des hybrides rechargeables avec une croissance de 37 %. Pour approfondir vos connaissances sur l’autonomie, consultez ce guide sur l’hybride rechargeable et la voiture électrique pour vos besoins de mobilité.

L’électrification du marché européen est désormais une réalité structurelle. Le mouvement ne recule plus. Ces nouvelles immatriculations transforment durablement les infrastructures routières ainsi que vos habitudes de consommation automobile à l’échelle du continent.

Cadre réglementaire et incitations : les leviers de la transition énergétique

Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires face à l’essor des véhicules hybrides et électriques. Mais ce basculement du marché ne doit rien au hasard, il est largement dicté par une pression législative sans précédent à l’échelle européenne.

L’Union européenne acte la fin des ventes de véhicules thermiques neufs d’ici 2035 pour atteindre la neutralité carbone.

Objectifs de neutralité carbone : l’échéance de 2035 en ligne de mire

L’Union Européenne instaure des normes d’émissions de CO2 extrêmement rigoureuses pour les flottes. Les autorités imposent des seuils drastiques aux constructeurs sous peine d’amendes colossales par gramme excédentaire.

L’interdiction de vente des moteurs thermiques en 2035 marque un tournant définitif pour l’industrie. Vous pouvez consulter les détails sur l’amende constructeurs auto europe pour saisir la sévérité des sanctions financières prévues.

Certains États affichent une avance notable, à l’image de la Norvège interdit la vente de véhicules à combustion interne depuis 2025. Ces initiatives locales préfigurent la généralisation de la mobilité zéro émission.

Politiques de soutien : bonus écologiques et malus dissuasifs

Le déploiement des aides financières directes demeure un pilier central pour les particuliers. Le bonus écologique et les primes à la conversion facilitent concrètement l’acquisition de modèles à faibles émissions.

La fiscalité s’adapte via des mécanismes comme le malus au poids, taxant les véhicules les plus lourds. Ces mesures orientent radicalement les comportements d’achat vers des segments plus légers et moins polluants.

Les incitations locales complètent ce dispositif au sein des grandes métropoles européennes. La gratuité du stationnement ou les accès réservés renforcent l’attractivité quotidienne de la technologie électrique pour vous.

Électrification des flottes : obligations légales et enjeux logistiques

La loi impose désormais des quotas d’intégration stricts aux entreprises gérant des parcs importants. Les flottes professionnelles doivent incorporer un pourcentage croissant de véhicules propres lors de chaque renouvellement annuel.

La généralisation des zones à faibles émissions (ZFE) transforme profondément la logistique urbaine. Ces restrictions de circulation contraignent les opérateurs à moderniser leurs outils de travail pour maintenir leurs activités commerciales.

La gestion du coût global de possession (TCO) intègre désormais de nouveaux paramètres stratégiques. Les entreprises anticipent l’installation de bornes de recharge privées pour optimiser l’autonomie de leurs collaborateurs.

| Année | Seuil d’électrification requis |

|---|---|

| 2025 | 15 % |

| 2026 | 18 % |

| 2030 | 48 % |

Infrastructures de recharge : le défi de la densité et de la gestion du réseau

Pour que cette transition réglementaire devienne une réalité quotidienne, le déploiement massif de solutions de recharge reste le nerf de la guerre.

Déploiement des bornes publiques : disparités et densité territoriale

Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires face à l’essor des véhicules hybrides et électriques. Vous observerez que les pays nordiques affichent une adoption fulgurante. Ces nations bénéficient d’un maillage exceptionnel, particulièrement dans les zones rurales isolées.

Pourtant, des zones de tension persistent lors des longs trajets. Le manque de bornes ultra-rapides sur certains axes autoroutiers freine encore les départs en vacances. Cette carence structurelle impacte directement la fluidité des déplacements transfrontaliers européens.

La vitesse de conduite influence aussi grandement votre autonomie réelle. Pour optimiser vos trajets, consultez ces recommandations sur la vitesse idéale pour consommer moins. Une conduite apaisée préserve l’énergie stockée.

Gestion de la demande : recharge intelligente et technologie V2G

La technologie Vehicle-to-Grid (V2G) transforme votre voiture en unité de stockage mobile. Ce système permet aux batteries de réinjecter de l’électricité dans le réseau domestique ou public. Cela s’avère précieux lors des pics de consommation.

Une adoption massive sans pilotage intelligent pourrait saturer les transformateurs locaux. Le risque de congestion électrique augmente lors des retours de bureaux. Une gestion coordonnée est donc indispensable pour maintenir la stabilité du réseau national.

Les solutions de recharge intelligente permettent de décaler la consommation vers les heures creuses. Vous optimisez ainsi l’utilisation des énergies renouvelables intermittentes. Ce pilotage actif réduit également le coût global de votre recharge.

Stratégies de recharge à destination : intégration dans le quotidien

La recharge au domicile constitue le mode principal pour 80 % des utilisateurs européens. Elle nécessite l’installation de prises sécurisées ou de wallbox dédiées. Cette infrastructure privée garantit une autonomie maximale chaque matin.

Les zones commerciales s’équipent massivement pour capter cette nouvelle clientèle. Les supermarchés installent des bornes, gratuites ou payantes, pour fidéliser les automobilistes branchés. Vous pouvez ainsi rentabiliser votre temps de stationnement pendant vos achats.

Enfin, la recharge sur le lieu de travail s’impose comme un levier essentiel. Elle s’adresse prioritairement aux salariés ne disposant pas de stationnement privé. Cette solution complète efficacement le réseau de recharge public.

Concurrence internationale : l’impact des nouveaux entrants chinois sur l’industrie

Au-delà de l’infrastructure, c’est la structure même de l’offre qui change avec l’arrivée agressive de nouveaux acteurs venus d’Asie.

Percée fulgurante : les chiffres records de BYD, Chery et Leapmotor

Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires. Les marques chinoises affichent des progressions spectaculaires dans l’Union Européenne. BYD enregistre une hausse de 159 % tandis que Leapmotor explose avec une croissance de 530 %.

Leur avantage compétitif repose sur une maîtrise verticale de la production. En contrôlant la chaîne de valeur des batteries, ces constructeurs réduisent drastiquement leurs coûts. Ils proposent ainsi des tarifs nettement inférieurs à ceux des acteurs historiques européens actuels.

La qualité perçue franchit également un nouveau palier technologique. Ces modèles ne sont plus des copies bas de gamme mais des véhicules au design moderne. Ils intègrent des équipements de pointe qui séduisent désormais une clientèle exigeante.

| Constructeur / Groupe | Indicateur clé |

|---|---|

| BYD | +159 % de croissance |

| Leapmotor | +530 % de croissance |

| Groupe Volkswagen | 27,5 % de part de marché |

| Stellantis | 18,2 % de part de marché |

Réponse européenne : ajustements stratégiques et modèles abordables

Les constructeurs historiques amorcent un pivot stratégique majeur. Renault et Stellantis multiplient les annonces de citadines électriques à moins de 25 000 euros. L’objectif est de saturer le segment d’entrée de gamme pour freiner l’expansion asiatique.

Des modèles spécifiques illustrent cette volonté de démocratisation électrique. Vous pouvez observer cette tendance avec la Volkswagen ID.Every1, conçue pour être accessible. La future Renault 4 E-Tech s’inscrit également dans cette dynamique de reconquête.

Le marché global reste toutefois sous haute tension. Vous pouvez consulter le bilan du marché auto 2026 pour analyser la résistance de Renault. Le groupe maintient ses positions malgré une concurrence internationale de plus en plus féroce.

Économie circulaire : recyclage et souveraineté sur les métaux critiques

L’approvisionnement en matières premières devient un enjeu géopolitique prioritaire. Le lithium, le cobalt et le nickel cristallisent les tensions pour la production des batteries. Sécuriser ces ressources est indispensable pour garantir l’indépendance industrielle du continent européen.

L’Europe investit massivement dans des infrastructures de recyclage de haute technologie. Ces usines visent à récupérer jusqu’à 95 % des composants précieux des batteries usagées. Cette démarche permet de créer une boucle locale de production de métaux critiques.

La souveraineté industrielle constitue le pilier de la survie des constructeurs traditionnels. Réduire la dépendance aux importations de cellules est vital à long terme. C’est la condition sine qua non pour maintenir la compétitivité du vieux continent.

Analyse économique : coût total de possession et démocratisation des modèles

Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires face à l’essor des véhicules hybrides et électriques. Si l’offre se diversifie, le nerf de la guerre pour le consommateur reste le coût réel de l’usage au quotidien.

Coût réel de possession : arbitrage entre prix d’achat et usage

Le coût total de possession (TCO) des véhicules électriques s’avère avantageux. Malgré un investissement initial supérieur, les économies substantielles sur le carburant compensent cet écart. L’entretien réduit renforce également la rentabilité globale du modèle.

Les frais d’énergie constituent un levier d’économie majeur. Le coût au kilomètre d’un véhicule électrique demeure largement inférieur à celui du thermique. Une recharge effectuée à domicile pendant les heures creuses optimise considérablement votre budget énergétique annuel.

La rentabilité s’établit sur la durée de détention. Vous pouvez consulter cette analyse sur la rentabilité auto 2026 pour comprendre les défis des constructeurs premium. Les économies peuvent atteindre 4 378 € sur quatre ans d’utilisation.

Évolution tarifaire : l’impact des innovations sur le prix de vente

Il existe une corrélation directe entre la baisse du coût des batteries et le prix final. Les nouvelles chimies de cellules, notamment le Lithium-Fer-Phosphate, réduisent les frais de fabrication. Cette efficacité industrielle profite directement aux acheteurs européens.

Les experts anticipent une parité tarifaire imminente. L’électrique devrait atteindre le même prix que le thermique d’ici la fin de la décennie. Ce phénomène se produira sans l’appui nécessaire des aides gouvernementales ou des bonus écologiques.

L’impact des volumes de production est déterminant. La fabrication de masse génère des économies d’échelle significatives. Ces gains industriels permettent aux constructeurs de proposer des modèles de plus en plus abordables pour le grand public.

Marché de l’occasion : valeur résiduelle et santé des batteries

Certains freins persistent lors de la revente d’un véhicule électrique. La crainte d’une dégradation prématurée de la batterie pèse sur la valeur résiduelle. Cette incertitude influence le prix des modèles sur le marché de la seconde main.

Exigez systématiquement un certificat de State of Health (SOH) pour vérifier la capacité réelle de la batterie et sécuriser votre investissement.

Le certificat de capacité, ou SOH, devient un document indispensable. Ce rapport officiel rassure les acheteurs potentiels sur l’état de santé de la batterie. Il garantit une transparence totale lors de la transaction entre particuliers ou professionnels.

La vigilance reste de mise face aux risques d’escroquerie administrative. Informez-vous sur les procédures liées à Forest auto carte grise pour éviter les fraudes. Une vérification rigoureuse des documents officiels protège votre transaction sur le marché d’occasion.

Perspectives technologiques : bilan environnemental et nouveaux usages

Enfin, l’avenir de la mobilité se dessine à travers des innovations qui dépassent le simple cadre de la voiture individuelle.

Cycle de vie : bilan carbone réel face aux idées reçues

L’empreinte carbone globale d’un véhicule électrique s’avère supérieure lors de sa fabrication. Pourtant, le bénéfice écologique devient concret après quelques dizaines de milliers de kilomètres parcourus seulement.

En utilisant une électricité décarbonée comme en France, le gain environnemental est majeur. Le bilan final reste sans appel par rapport aux moteurs à combustion sur l’ensemble de la durée de vie.

L’efficacité réelle dépend directement du mix énergétique utilisé pour la recharge. Chaque pays européen présente ainsi des résultats variables selon son mode de production d’électricité nationale.

| Type de motorisation | Émissions moyennes (g CO2e/km) |

|---|---|

| Véhicule électrique | Environ 100 g |

| Véhicule essence | Entre 200 et 250 g |

Innovations de rupture : autonomie accrue et temps de charge réduit

Les avancées sur les batteries solides marquent une étape décisive pour le secteur. Cette technologie promet une densité énergétique doublée et une sécurité accrue contre les risques d’incendie thermique.

Récupérer 80 % d’autonomie en dix minutes changera radicalement l’acceptabilité sociale de l’électrique. Les gros rouleurs pourront envisager de longs trajets avec une contrainte de temps similaire au plein thermique.

Les nouveaux crossovers illustrent parfaitement ce confort et cette polyvalence retrouvée. Vous pouvez d’ailleurs consulter les caractéristiques du Renault Scenic E-Tech pour découvrir ces standards d’autonomie familiale.

Technologie permettant aux véhicules électriques de réinjecter de l’énergie dans le réseau électrique pour équilibrer la demande globale.

Mobilité diversifiée : électrification des transports lourds et bus

L’extension de l’électrification au transport de marchandises devient une réalité tangible. Les camions électriques intègrent désormais les flottes pour les livraisons urbaines et les trajets régionaux de courte distance.

Pour approfondir les aspects économiques, ce guide sur le camion électrique détaille les prix et l’autonomie des poids lourds actuels. Ces données factuelles facilitent la compréhension des enjeux logistiques.

Les solutions de micro-mobilité, comme les vélos et trottinettes électriques, complètent cette offre. Elles permettent de décarboner efficacement les centres urbains denses tout en fluidifiant les déplacements quotidiens.

Le secteur conserve toutefois une part de passion et de prestige. Certains événements, comme le concours d’élégance auto, célèbrent cette culture automobile en pleine mutation.

Le marché européen parachève sa mutation : l’hégémonie de l’essence et du diesel s’effondre sous le seuil des 31 % au profit d’une domination hybride et électrique. Anticipez dès maintenant ce basculement vers la mobilité durable pour valoriser votre futur patrimoine automobile. Optez pour l’électrification et devenez acteur d’une transition historique et irréversible.

{“@context”:”https://schema.org”,”@type”:”Article”,”headline”:”Le basculement du marché automobile européen électrique”,”description”:”Le marché automobile européen connaît un bouleversement majeur avec la fin de la domination des motorisations essence et diesel, désormais minoritaires face à l’essor des véhicules hybrides et électriques.”,”inLanguage”:”fr”,”articleSection”:”Automobile”,”abstract”:”L’essentiel à retenir : le marché automobile européen vit un basculement historique avec l’effondrement des motorisations thermiques, désormais reléguées à seulement 30 % des ventes globales. Cette transition profite massivement aux technologies hybrides (37,8 % de parts de marché), tandis que l’électrique pur franchit le cap des 20 %.”,”image”:[“https://gohmqpvtliqcvxerzehl.supabase.co/storage/v1/object/public/images/bv0qwb85_marche-automobile-europeen-basculement-historique.jpg”,”https://gohmqpvtliqcvxerzehl.supabase.co/storage/v1/object/public/images/jq7yvj7b_european-commission-building-glass-facade.jpg”,”https://gohmqpvtliqcvxerzehl.supabase.co/storage/v1/object/public/images/22xpdhwv_voiture-electrique-en-charge-la-nuit.jpg”]}

.wwc { –wwc-primary: #3b82f6; }

- L’évolution du marché de la voiture électrique en 2026 - 9 August 2026

- Véhicule de livraison autonome en France : le cadre légal - 8 August 2026

- Pourquoi la Honda Fit d’occasion est-elle devenue si chère - 7 August 2026