Les facteurs derrière l’augmentation de 40% des assurances auto en 2026 : une crise pour les familles

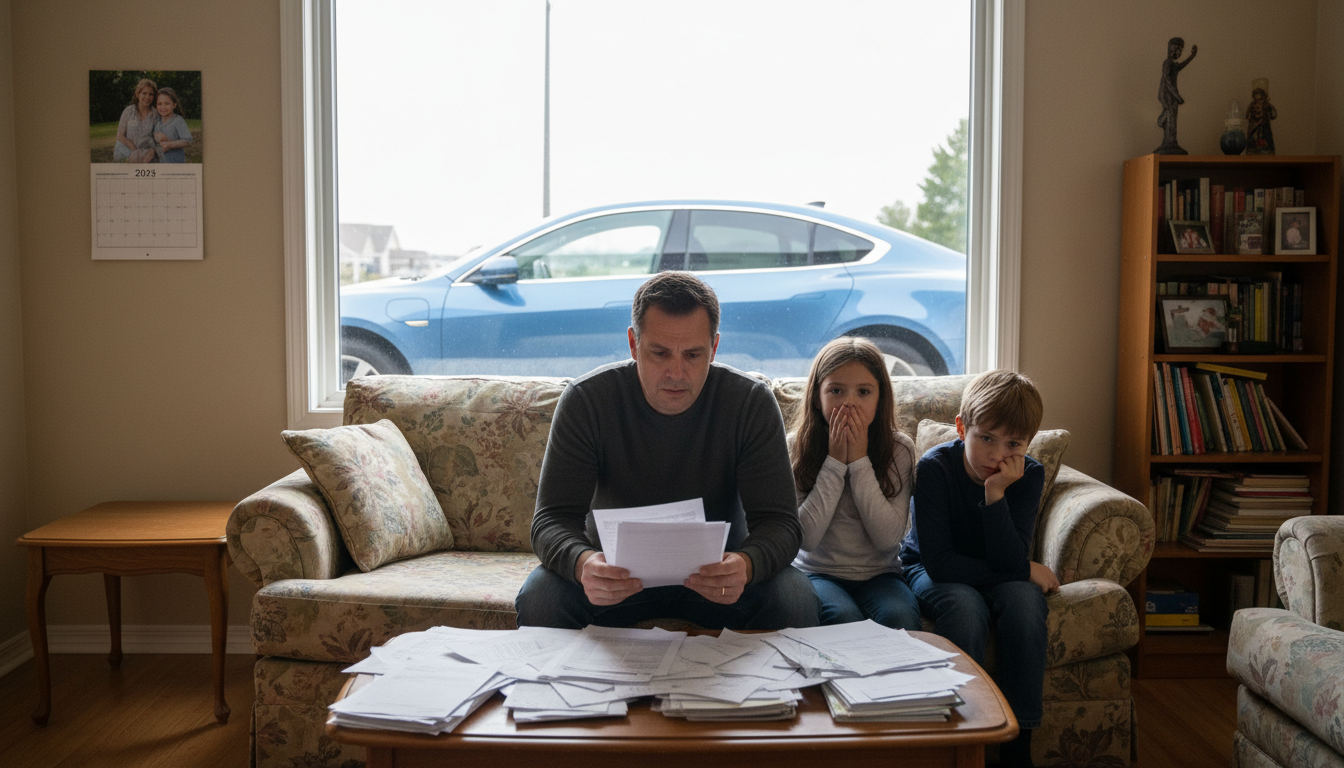

Le chiffre est sans appel : en 2025, les assurances auto vont connaître une hausse pouvant atteindre 40% pour certains ménages. Une explosion de tarifs qui décime le budget des familles françaises, déjà sous pression par une inflation devenue incontrôlable.

Les facteurs à l’origine de cette montée en flèche sont multiples, mêlant coûts de réparation, complexité technologique accrue des véhicules et évolution du parc automobile. La multiplication des sinistres, la fraude croissante et la hausse des pièces détachées ne font qu’amplifier ce phénomène. Le coût moyen d’une réparation, par exemple, a augmenté de plus de 6,2% en 2024, impactant directement les cotisations.

Pour les familles, cela se traduit par une envolée des primes d’assurance, qui devient un vrai casse-tête face à des revenus stagnants ou en baisse. L’augmentation n’est pas seulement une donnée économique, elle a aussi un impact psychologique très fort. En pleine période où chaque euro compte, cette hausse menace de pousser de nombreux foyers vers des difficultés financières qu’ils n’avaient plus anticipées.

Les raisons précises de la flambée tarifaire : réparation, pièces détachées, véhicules électriques

Il est essentiel de comprendre les véritables enjeux derrière cette hausse pour saisir toute l’ampleur du problème. La première cause reste l’augmentation des coûts de réparation. Les véhicules modernes, notamment électriques ou hybrides, intègrent des technologies pointues qui rendent leur réparation plus longue et plus coûteuse. La moyenne des prix des pièces détachées a augmenté de 6,2% en 2024, impactant directement la prime d’assurance.

Les pièces pour véhicules électriques, par exemple, sont particulièrement touchées. Le remplacement de batteries sophistiquées ou de composants électroniques spécifiques représente une dépense jusqu’à 8% plus élevée que pour une voiture thermique traditionnelle. Résultat : plus de coûts pour les assureurs, qui répercutent la facture sur les clients.

Mais ce n’est pas tout. La complexité technologique pousse également à un recours accru à la main-d’œuvre spécialisée, dont les tarifs ont grimpé de 5,8% en un an. Les réparateurs deviennent de plus en plus rares et coûteux, notamment dans le domaine des véhicules électriques. Sur ce terrain, le peu de pièces de réemploi disponibles accentue aussi la facture, avec un taux de seulement 4,9%, ce qui limite encore l’économie pour les assureurs et rejaillit sur les assurés.

Comment l’électrification et la pénurie de main-d’œuvre aggravent la situation pour les familles

Les véhicules électriques, tout en étant vantés comme une solution écologique, se transforment en jettés fiscaux pour les ménages. La réparation de ces véhicules fragilement intégrés au marché pose un vrai défi pour les assureurs. Leur coût supérieur à celui des voitures thermiques, combiné à la pénurie de réparateurs spécialisés, ne peut qu’amplifier la hausse des primes.

Pour mieux comprendre cette réalité, prenons le cas d’un propriétaire d’un SUV électrique. Son remplacement de batterie pourrait dépasser 12 000 euros, tandis que la réparation d’un simple capteur peut dépasser 600 euros, contre une facture bien moins salée pour une voiture classique. La complexité technique oblige dans certains cas à attendre des délais longs et à multiplier les interventions spécialisées.

En outre, cette situation crée un cercle vicieux : la pénurie de réparateurs qualifiés oblige à faire appel à des prestataires non agréés, souvent jusqu’à 40% plus coûteux. La rapidité et la qualité de réparation en pâtissent, tout comme le coût global de l’assurance pour la famille moyenne. Le tout, dans un contexte où leur pouvoir d’achat est déjà fragilisé par d’autres dépenses courantes.

Les stratégies pour limiter l’impact de la hausse des assurances auto en 2025

Face à une telle conjoncture, comment les familles peuvent-elles se préparer à ces augmentations de 40% ? La première étape consiste à comparer les offres d’assurance. En utilisant des outils en ligne, il est facile de repérer des devis plus compétitifs, notamment chez les principaux assureurs français.

Ensuite, il est crucial d’ajuster ses garanties selon ses vrais besoins. Par exemple, opter pour une assurance au tiers peut réduire notablement la facture, sans forcément compromettre la sécurité en cas de sinistre. Bien connaître le marché et ses options permet aussi d’adopter une démarche proactive, en évitant les pièges classiques.

Une autre piste consiste à utiliser des outils comme les comparateurs en ligne pour estimer le coût futur de ses cotisations. Parfois, il est aussi judicieux de revoir sa franchise ou d’intégrer des garanties spécifiques contre la fraude. Certaines astuces, comme choisir des réparateurs agréés ou privilégier les pièces de réemploi, peuvent également faire une différence.

Les familles face à la difficulté financière : quel avenir pour l’assurance auto ?

Les impacts économiques de cette hausse sont sans précédent. Pour des foyers dont le budget est déjà tendu, une augmentation de plus de 40% des cotisations menace de plonger dans une spiralée de difficultés.

Plusieurs familles se voient ainsi contraintes de réduire d’autres dépenses essentielles, comme l’éducation, la santé ou encore l’alimentation. La hausse des primes d’assurance devient pour eux une véritable charge mentale, surtout quand on sait que leur pouvoir d’achat a déjà été mis à rude épreuve par l’inflation galopante et la précarité croissante du marché du travail.

Pour faire face, certains se tournent vers des solutions alternatives, telles que la réduction des kilomètres parcourus ou encore la mutualisation avec des voisins ou amis. La solidarité semble aussi devenir une stratégie face à ces coûts inéluctables. Mais est-ce suffisant face à une tendance qui semble s’amplifier ? La réponse demeure incertaine, mais une chose est sûre : la question de l’assurance auto n’a jamais été aussi critique pour le pouvoir d’achat des familles françaises.

- Les automobilistes face au nouveau plan de verbalisation des arrêts minute près des écoles et crèches - 27 April 2026

- Automobilistes en colère face à la réduction soudaine de la vitesse d’un radar perçue comme un racket organisé - 27 April 2026

- Les primes à la conversion vont disparaître d’ici fin 2025 une mauvaise nouvelle pour les automobilistes - 26 April 2026