L’essentiel à retenir : l’assurance des véhicules électriques subit une hausse mécanique liée à des réparations plus onéreuses. Avec un coût d’indemnisation supérieur de 11 % en moyenne, les primes s’envolent logiquement. Batteries complexes et poids élevé alourdissent la note finale. Surveiller le futur indice de réparabilité devient donc indispensable pour préserver son budget auto.

Vous pensiez faire des économies en passant à l’électrique ? Les chiffres sont formels : le coût des réparations explose, impactant directement vos cotisations.

Face à cette flambée, l’assurance voiture électrique défi toute logique budgétaire. Découvrez les vraies raisons techniques qui font grimper votre facture.

Voitures électriques : pourquoi votre assurance auto explose

On vous a vendu le rêve de la voiture propre. Mais personne ne vous a parlé de la douche froide qui vous attend côté assurance. Les chiffres sont là, et ils ne mentent pas.

Le constat chiffré qui fait mal au portefeuille

France Assureurs est formel. Réparer un véhicule électrique (VE) demande un budget bien supérieur au diesel. Concrètement, cette technologie coûte plus cher à assurer que nos vieux véhicules thermiques.

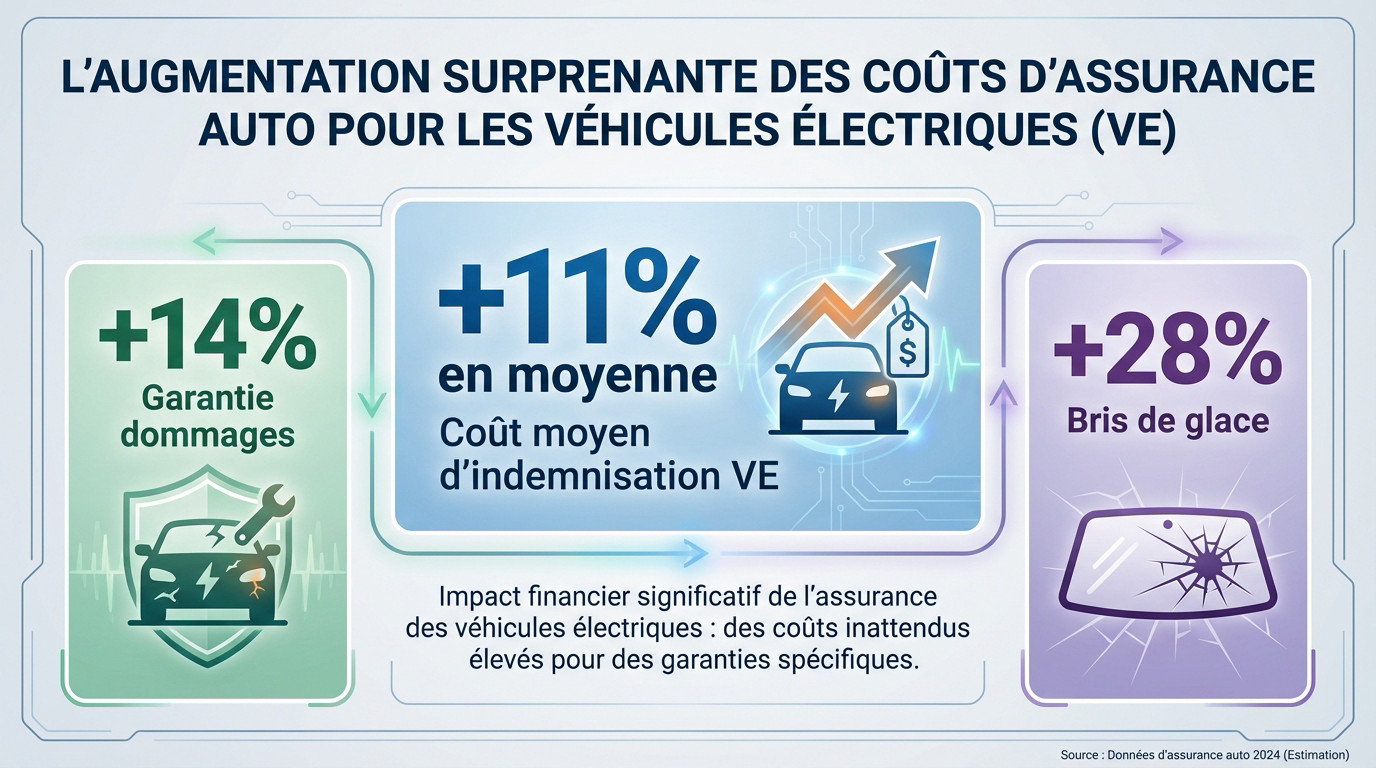

L’écart est précis : 11% plus cher en moyenne. C’est le verdict d’une étude sur près de deux millions de véhicules, toutes garanties confondues. Pour comprendre les vraies raisons de cette crise, regardez la facture des pièces.

Les assureurs répercutent logiquement cette hausse. L’assurance voiture électrique est un défi financier qui aura un impact direct sur votre portefeuille.

Dommages, bris de glace : les garanties qui dérapent

Attention, ce chiffre de 11% n’est qu’une moyenne masquant des écarts violents. La réalité est plus brutale sur certaines lignes de votre facture.

La garantie dommages bondit de +14%. Elle couvre vos propres dégâts lors d’un accident responsable. Oubliez l’espoir de trouver des primes d’assurance plus faibles à court terme.

Le coup de grâce vient du bris de glace. Le tarif explose de +28%. Remplacer un pare-brise bourré de capteurs coûte désormais une véritable fortune.

L’indemnisation des accidents des VE coûte en moyenne 11% plus cher, un chiffre qui grimpe à +28% pour un simple bris de glace. C’est un vrai défi financier.

Derrière la facture : les vraies raisons du surcoût des réparations

Mais alors, pourquoi une telle inflation ? Ce n’est pas une arnaque des garagistes. Les raisons sont techniques, intégrées à la conception même des voitures électriques.

Le poids, l’ennemi invisible des accidents

Regardons la balance. Un VE pèse lourd, affichant un poids plus important de 41% de plus qu’un thermique. Pour un hybride rechargeable, cette surcharge grimpe jusqu’à +80%. C’est une différence de masse tout simplement colossale.

La physique est impitoyable : plus c’est lourd, plus ça tape fort. Cette masse accrue décuple l’intensité des chocs lors d’un impact. Résultat ? Les dégâts sont mécaniquement amplifiés, pour vous comme pour les tiers. L’énergie cinétique ne pardonne pas.

La batterie, un casse-tête à plusieurs milliards

Voici le cœur du problème financier. La batterie représente une fortune. Sa remise en état n’a rien d’anodin ; la réparation des batteries reste un véritable défi technique pour les ateliers.

Le hic majeur réside dans l’accessibilité. À ce jour, seule la moitié des constructeurs conçoivent des batteries réellement réparables. Pour les autres, c’est la case remplacement complet. C’est une logique qui mène parfois à une décision radicale de destruction.

La sanction comptable tombe vite. De nombreux véhicules finissent classés économiquement irréparables pour des chocs qui semblent pourtant mineurs. C’est un vrai défi pour l’assurance voiture électrique. La voiture part directement à la casse.

Pare-brise et phares : quand la technologie coûte un bras

Oubliez le simple vitrage. Les pare-brises modernes sont devenus des centres de contrôle, truffés de capteurs indispensables aux aides à la conduite (ADAS). Leur remplacement exige un recalibrage complexe et coûteux.

Même constat pour les optiques de phares. Avec le LED ou le Laser, fini les simples ampoules. Changer un bloc devient une opération de luxe, en moyenne 24% plus onéreux sur un VE. La technologie se paie au prix fort.

Le marché de l’assurance en pleine crise de nerfs

Face à cette flambée des coûts, la réaction des assureurs ne s’est pas fait attendre. Et pour les conducteurs, les nouvelles ne sont pas bonnes.

Quand les assureurs disent stop : le risque du refus d’assurance

Le calcul est vite fait pour un assureur. Si un type de véhicule coûte systématiquement plus cher à réparer, le risque augmente. C’est une équation financière implacable.

La conséquence directe est une hausse des primes pour compenser. Mais ce n’est pas tout. Certains assureurs deviennent frileux et pourraient tout simplement refuser d’assurer certains modèles jugés trop risqués. C’est une réalité brutale qui s’installe.

On parle donc d’un vrai problème d’accessibilité de l’assurance pour les propriétaires de VE. L’assurance voiture électrique défi désormais la logique économique du secteur.

Le grand malentendu : les conducteurs sont à des années-lumière de la réalité

Le plus inquiétant, c’est le décalage. Près de la moitié des Français sont conscients que les réparations d’un VE coûtent cher. Jusque là, tout va bien. Ils ont intégré cette donnée technique.

Mais là où ça coince, c’est que seuls 22% d’entre eux font le lien avec une assurance plus chère. C’est un énorme angle mort dans la perception des consommateurs. Ils ne voient pas le coup venir.

Ce manque d’information crée une incompréhension et de la frustration au moment de recevoir son devis. Les conducteurs ne s’attendent pas à une telle facture pour assurer leur voiture électrique. La surprise est souvent amère.

Freiner la hausse : les pistes pour une assurance ve abordable

Le plan de bataille des assureurs pour limiter la casse

France Assureurs a mis des propositions concrètes sur la table pour répondre au défi de l’assurance voiture électrique. L’objectif : agir à la source du problème, sur la conception et la réparation des véhicules.

Voici les mesures phares pour éviter l’explosion des tarifs :

- Renforcer la réparabilité des batteries : Exiger des normes européennes dès la conception pour que les batteries soient pensées pour être réparées, pas jetées.

- Garantir la libre concurrence dans la réparation : Forcer les constructeurs à partager les outils de diagnostic et les données techniques avec tous les réparateurs, pas seulement leur propre réseau.

- Élaborer un indice de réparabilité des véhicules : Créer un outil pour informer le consommateur sur le coût réel de la réparation et de l’assurance d’un modèle.

Ces mesures visent à maîtriser les coûts sur toute la chaîne, de la fabrication à la réparation, pour que l’assurance accessible reste une réalité.

L’indice de réparabilité : votre future arme pour bien choisir

Attardons-nous sur cette idée d’indice de réparabilité. C’est sans doute la mesure la plus importante pour vous, futur acheteur ou propriétaire. Son but est simple : la transparence.

Cet indice, développé par SRA (une association liée aux assureurs), sera basé sur des critères techniques factuels. Il ne s’agira pas d’une note subjective, mais d’une évaluation concrète de la facilité et du coût de réparation d’un véhicule.

“Pour que la transition écologique réussisse, elle doit être économiquement acceptable. Cet indice informera les consommateurs pour préserver une assurance accessible à tous.”

Bref, avant d’acheter, vous pourrez savoir si votre futur VE est un gouffre financier. C’est un outil essentiel pour bien choisir son assurance auto et ne pas avoir de mauvaises surprises.

La transition vers l’électrique impose un coût caché sur votre assurance. Avec des réparations complexes, la facture s’alourdit.

Pour éviter le piège, surveillez le futur indice de réparabilité. Ne regardez pas seulement le bonus à l’achat, mais bien le coût total d’usage. L’électrique ne sera viable que s’il reste financièrement accessible.

FAQ

Est-il plus cher d’assurer une voiture électrique ?

Oui, c’est une réalité économique. Les réparations coûtent plus cher en raison de la complexité technologique et du prix des pièces. Cette hausse des coûts de réparation se répercute inévitablement sur le montant de votre prime annuelle.

Pourquoi les assureurs hésitent-ils parfois à couvrir les VE ?

Le risque financier est trop élevé sur certains modèles. La batterie représente un coût exorbitant et sa réparation est parfois impossible. Face à des véhicules potentiellement irréparables au moindre choc, certains assureurs préfèrent se retirer.

Que se passe-t-il après un accident en électrique ?

Le diagnostic est bien plus long et complexe que sur une thermique. Si la batterie est touchée, la voiture risque d’être classée épave, même pour des dégâts apparents mineurs. Les procédures de sécurité alourdissent encore la facture.

Combien coûte en moyenne une assurance voiture électrique ?

Les tarifs sont en hausse constante. Il faut prévoir un budget supérieur car l’indemnisation des dommages est 14 % plus chère en moyenne. Le simple bris de glace coûte 28 % de plus que sur un véhicule classique.

Voitures électriques : pourquoi votre assurance auto explose

On vous a vendu le rêve de la voiture propre et économique. Mais personne ne vous a parlé de la douche froide qui vous attend côté assurance. Les chiffres sont là, et ils ne mentent pas.

Le constat chiffré qui fait mal au portefeuille

Les données de France Assureurs sont sans appel. Un véhicule électrique (VE) coûte plus cher à assurer qu’un modèle équivalent parmi les véhicules thermiques.

Le surcoût est de 11% plus cher en moyenne. Ce chiffre provient d’une vaste étude sur près de deux millions de véhicules, valable toutes garanties confondues. les vraies raisons de cette crise sont désormais claires.

Cette inflation des coûts de réparation n’est pas anodine. Elle a un impact direct sur votre portefeuille via l’augmentation mécanique des primes d’assurance.

Dommages, bris de glace : les garanties qui dérapent

Attention, ce chiffre de 11% cache des disparités énormes. Sur certains postes de dépenses, l’addition est bien plus salée.

Regardez la garantie dommages, elle bondit de +14%. C’est elle qui paie les réparations de votre auto. Vous cherchez des primes d’assurance plus faibles ? Ce sera difficile.

Le pire reste le bris de glace. Le coût explose à +28% par rapport à une thermique. C’est un écart colossal pour un sinistre aussi fréquent.

L’indemnisation des accidents des VE coûte en moyenne 11% plus cher, un chiffre qui grimpe à +28% pour un simple bris de glace. C’est un vrai défi financier.

Derrière la facture : les vraies raisons du surcoût des réparations

Mais alors, pourquoi une telle inflation ? Ce n’est pas une arnaque des garagistes. Les raisons sont techniques, intégrées à la conception même des voitures électriques.

Le poids, l’ennemi invisible des accidents

La physique est impitoyable. Un VE affiche un poids plus important, environ 41% de plus qu’une thermique. L’écart est encore plus grand pour les hybrides.

Plus c’est lourd, plus ça tape fort. L’intensité des chocs est décuplée lors d’un impact. Les dégâts amplifiés font grimper la facture instantanément.

La batterie, un casse-tête à plusieurs milliards

C’est le composant critique. La réparation des batteries est complexe, dangereuse et nécessite une expertise rare qui se paie au prix fort.

Le souci, c’est que peu de marques offrent des batteries réellement réparables. Souvent, c’est un remplacement complet qui est facturé. C’est une décision radicale de destruction pour l’assureur.

Résultat, des voitures récentes finissent à la casse. Elles sont déclarées économiquement irréparables à cause du prix exorbitant du pack batterie.

Pare-brise et phares : quand la technologie coûte un bras

Pourquoi le bris de glace flambe-t-il ? Vos pare-brises sont remplis de capteurs et de caméras pour les aides à la conduite.

Les optiques de phares ne sont pas en reste. Avec la technologie LED, le remplacement est 24% plus onéreux. La technologie se paie cash.

Le marché de l’assurance en pleine crise de nerfs

Face à cette flambée des coûts, la réaction des assureurs ne s’est pas fait attendre. Et pour les conducteurs, les nouvelles ne sont pas bonnes.

Quand les assureurs disent stop : le risque du refus d’assurance

Les assureurs ne sont pas des philanthropes. Si un modèle coûte trop cher à réparer, il devient un mauvais client.

On observe une hausse générale, mais aussi une tendance à refuser d’assurer. Certains modèles trop risqués sont blacklistés par les compagnies.

C’est une menace réelle pour l’accessibilité de l’assurance. Rouler électrique pourrait devenir un luxe inassurable.

Le grand malentendu : les conducteurs sont à des années-lumière de la réalité

Il y a un fossé énorme de perception. La moitié des Français sait que le coût plus élevé des réparations est une réalité sur l’électrique.

Pourtant, seuls 22% font le calcul jusqu’au bout. Ils ne voient pas le lien avec un coût d’assurance plus élevé. Le réveil est brutal.

Ce manque d’information génère beaucoup de frustration. Personne ne s’attend à payer une fortune pour assurer leur voiture électrique.

Freiner la hausse : les pistes pour une assurance ve abordable

Alors, on fait quoi ? On subit la hausse en silence ? Heureusement, non. Les professionnels du secteur, en première ligne, tentent de trouver des solutions pour éviter que la situation ne devienne intenable.

Le plan de bataille des assureurs pour limiter la casse

France Assureurs ne reste pas les bras croisés. Des mesures urgentes sont proposées pour agir directement sur la conception des véhicules.

- Renforcer la réparabilité des batteries : Il faut des normes strictes pour que les batteries soient réparables et non jetables.

- Garantir la libre concurrence : Les constructeurs doivent partager les données techniques avec tous les garagistes.

- Élaborer un indice de réparabilité des véhicules : Un outil clair pour savoir combien coûtera la réparation avant d’acheter.

L’objectif est de maîtriser les coûts à tous les niveaux. C’est la seule voie pour garder une assurance accessible.

L’indice de réparabilité : votre future arme pour bien choisir

Cet indice de réparabilité va tout changer. Il apportera enfin la transparence nécessaire pour comparer les modèles sur leur coût réel.

Fini le flou artistique. L’indice reposera sur des critères techniques factuels établis par des experts. Vous saurez si la voiture est réparable ou non.

Pour que la transition écologique réussisse, elle doit être économiquement acceptable. Cet indice informera les consommateurs pour préserver une assurance accessible à tous.

C’est un outil indispensable pour bien choisir son assurance auto. Vous éviterez ainsi les modèles qui sont des gouffres financiers.

- Ventes Stellantis 2026 : une hausse de 10 % via l’Amérique - 18 July 2026

- Les nouvelles fonctionnalités Waze optimisent la sécurité - 17 July 2026

- Yamaha Tricity 300 2026 : l’airbag au service de votre sécurité - 16 July 2026