L’essentiel à retenir : Les coûts de réparation des voitures électriques s’envolent, plombés par des batteries souvent irréparables et des pièces onéreuses. Cette inflation force les assureurs à augmenter les primes ou à exclure certains modèles. Avec une batterie pesant jusqu’à 50 % du prix du véhicule, la rentabilité du système exige une meilleure réparabilité de la part des constructeurs.

Pourquoi les assureurs voitures électriques menacent-ils de faire flamber vos cotisations ou de résilier votre contrat ? Notre enquête expose les coûts de réparation exorbitants et l’absurdité technique des batteries jetables qui provoquent cette crise. Découvrez les risques réels pour votre budget et le bras de fer engagé contre les constructeurs.

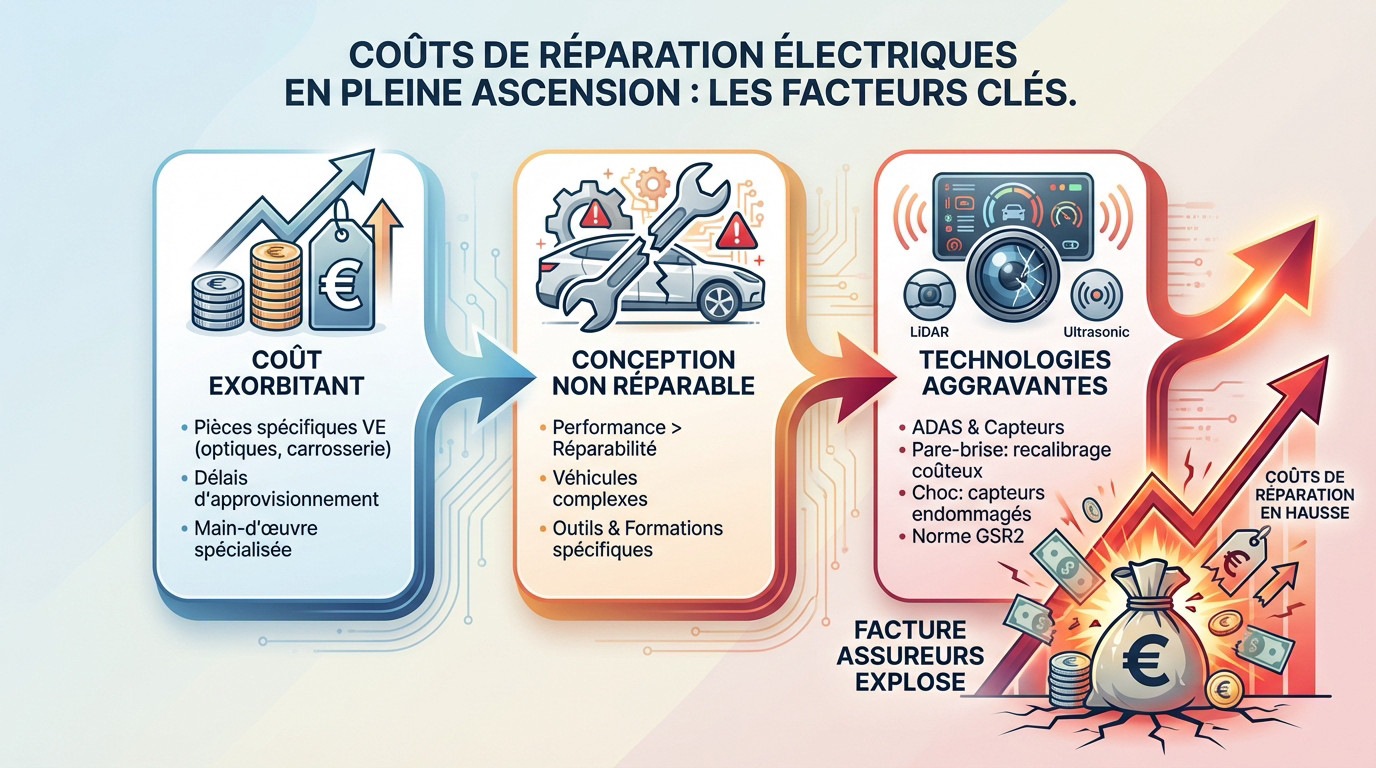

Voitures électriques : le casse-tête des réparations qui fait exploser les coûts

Le coût exorbitant des pièces et de la main-d’œuvre

La colère des assureurs de voitures électriques ne sort pas de nulle part. Elle est directement liée au coût des réparations qui s’envole. Le doigt est pointé sur les pièces spécifiques.

Prenez les optiques de phares complexes ou les éléments de carrosserie spécifiques aux VE. Ces pièces sont onéreuses et les délais d’approvisionnement s’éternisent. Ces facteurs alourdissent lourdement la facture pour les assureurs après un sinistre.

Cette inflation incontrôlée des coûts de réparation est le premier point de friction majeur.

Une conception qui ignore la réparabilité

Les constructeurs ont privilégié la performance et le design au détriment de la facilité de réparation. Le véhicule est pensé comme un objet technologique, pas comme une voiture facile à entretenir.

Cette négligence a des conséquences directes sur le terrain. Les garagistes et experts affrontent des véhicules complexes, exigeant outils et formations spécifiques, ce qui augmente le coût de la main-d’œuvre.

La facture finale pour l’assureur est une accumulation de coûts à chaque étape.

Des technologies embarquées qui aggravent la situation

Les aides à la conduite (ADAS) et les capteurs compliquent la donne. Un simple pare-brise fissuré peut coûter une fortune à remplacer à cause des recalibrages nécessaires. Chaque petit choc peut endommager une multitude de capteurs coûteux.

Ces réparations, autrefois bénignes, deviennent des sinistres importants qui pèsent sur leur rentabilité.

La nouvelle norme GSR2 n’arrange rien, bien au contraire.

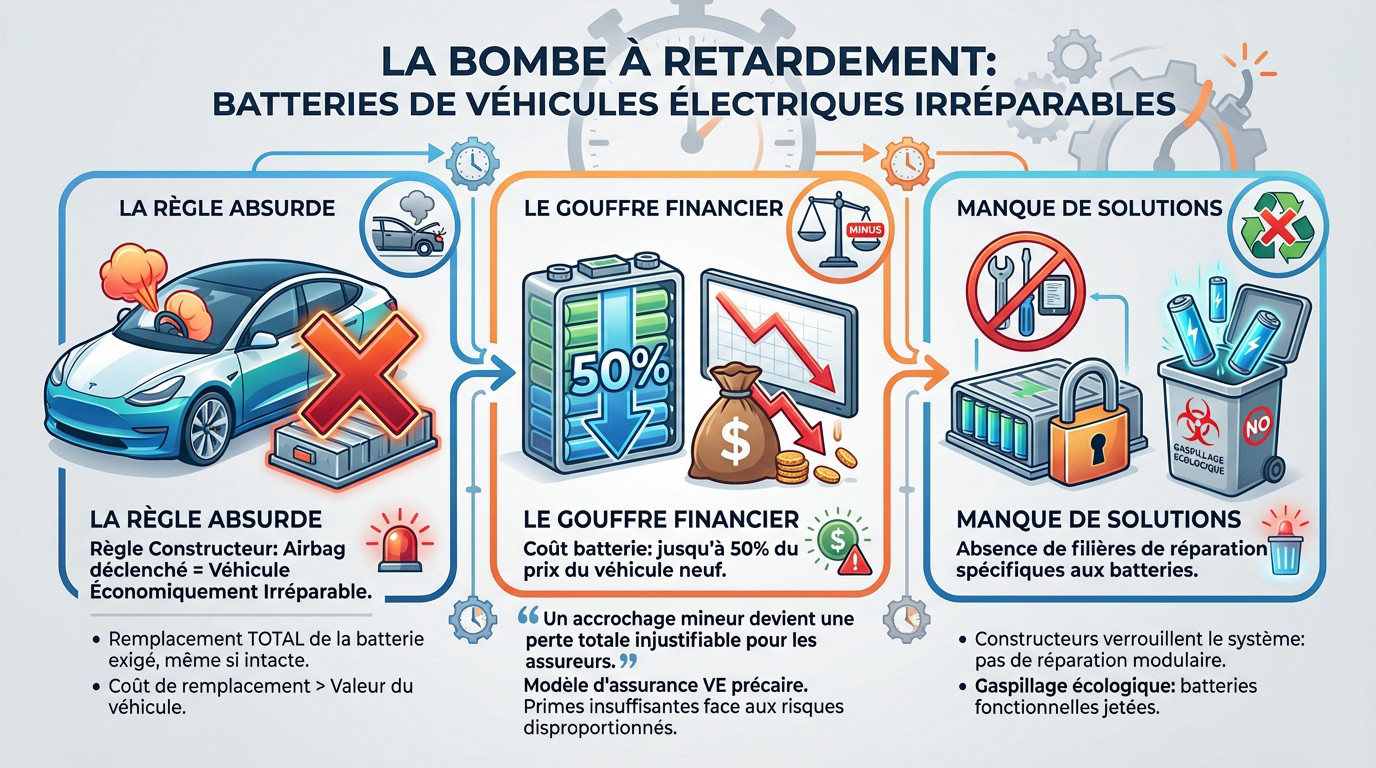

La bombe à retardement des batteries irréparables

La règle absurde du remplacement systématique

C’est une règle stricte imposée par certains constructeurs. Elle change la donne en cas d’accident. Si un airbag se déclenche lors d’un choc mineur, le véhicule est automatiquement classé économiquement irréparable.

La raison invoquée est la sécurité. Le constructeur exige le remplacement complet de la batterie, même si elle n’a subi aucun dommage. Le coût de cette opération dépasse souvent la valeur du véhicule.

Cela représente une perte sèche pour l’assureur. C’est aussi un gaspillage écologique monumental.

Un gouffre financier pour les compagnies d’assurance

L’impact financier est lourd. Le coût d’une batterie peut représenter jusqu’à 50% du prix d’un véhicule neuf.

Pour les assureurs, indemniser un sinistre en remplaçant une batterie intacte est une aberration financière qui transforme un accrochage mineur en une perte totale et injustifiable.

Cette situation rend le modèle économique de l’assurance auto pour VE très précaire. Les primes perçues ne suffisent plus à couvrir ces risques de sinistres disproportionnés.

Le manque de solutions de réparation alternatives

On note une absence de filières de réparation pour les batteries. Les constructeurs verrouillent le système et ne proposent pas de solutions pour réparer uniquement les modules endommagés.

Cette politique s’oppose aux enjeux de l’économie circulaire. Les assureurs et les réparateurs sont pieds et poings liés, forcés de jeter des batteries parfaitement fonctionnelles.

Un problème global : des États-Unis à l’Europe

Si vous pensez que ce problème est purement français, détrompez-vous. La grogne des assureurs est un phénomène international violent qui prend différentes formes selon les marchés.

L’exemple de Tesla aux États-Unis

Regardez le cas de l’assurance Tesla. Les assureurs traditionnels peinaient à couvrir ces modèles, alors la marque a lancé sa propre offre. Une idée brillante sur le papier pour maîtriser la chaîne de valeur et rassurer les acheteurs.

Pourtant, Tesla s’est heurté au mur de la réalité. Le constructeur a sous-estimé le coût réel des réparations de ses propres véhicules et affronte des problèmes de rentabilité. C’est un aveu cinglant de la difficulté actuelle du secteur.

Le casse-tête des marques chinoises au Royaume-Uni

Au Royaume-Uni, la situation avec les marques comme BYD ou ORA est critique. Les assureurs et les réparateurs locaux subissent des pénuries de pièces détachées qui immobilisent les véhicules pendant des mois.

Ajoutez à cela un support technique inexistant et un fossé culturel. En Chine, la main-d’œuvre bon marché permet des réparations longues, un modèle inapplicable en Europe où le temps coûte cher. Les méthodes ne s’adaptent pas.

Le résultat est brutal : les réparations ne sont pas rentables. On assiste donc à des mises à la casse prématurées.

Une pression concertée sur les constructeurs

La réaction des assureurs est désormais coordonnée à l’échelle internationale. Ils ne se plaignent plus isolément dans leur coin. C’est un front uni qui s’organise face aux géants de l’automobile.

Cette tension palpable, et la colère des assureurs contre les voitures électriques, est un signal d’alarme pour les constructeurs. Le message est limpide : la réparabilité doit devenir une priorité absolue, sinon le marché va se gripper.

Les menaces des assureurs : quelles conséquences pour vous ?

Cette fronde généralisée n’est pas qu’une affaire de gros sous entre multinationales. Pour vous, conducteur ou futur acheteur, les conséquences s’annoncent très concrètes.

La hausse inévitable des primes d’assurance

Les assureurs subissent des pertes face aux coûts élevés des réparations de batteries. Ils n’ont d’autre choix que de réagir fermement pour l’équilibre. Ils vont augmenter les primes d’assurance des voitures électriques pour compenser.

La France est encore relativement épargnée, mais cette exception ne durera pas éternellement. La fin des avantages fiscaux comme l’exonération de la TSCA pourrait accélérer le mouvement. La note finale sera plus salée.

Cette hausse pourrait rendre l’assurance de certains modèles aussi chère que celle de véhicules réputés coûteux à assurer. C’est un coup dur.

Le refus d’assurer certains modèles à risque

Une menace bien plus radicale plane désormais sur les conducteurs de ces véhicules. Certains assureurs commencent à refuser purement et simplement d’assurer certains modèles de VE spécifiques.

Un modèle est parfois classé irréparable pour des sinistres mineurs touchant la batterie. Le risque financier devient alors trop grand pour la compagnie. L’assureur préfère alors exclure ce véhicule de ses offres commerciales.

La menace est sérieuse : certains modèles de voitures électriques, jugés trop risqués, pourraient bientôt devenir des parias de l’assurance, laissant leurs propriétaires dans une impasse totale.

Un frein potentiel à l’adoption du véhicule électrique

L’impact global sur le marché automobile risque d’être violent et immédiat pour tous. Si le coût de l’assurance devient prohibitif ou s’il devient impossible d’assurer son véhicule, cela pourrait devenir un frein majeur à l’achat d’une voiture électrique.

Constatez l’ironie amère de cette situation pour les propriétaires engagés. Le coût d’usage […] anéanti par des primes d’assurance exorbitantes.

Constructeurs contre assureurs : qui doit faire le premier pas ?

La balle est dans le camp des constructeurs

Soyons clairs : la responsabilité principale incombe directement aux constructeurs automobiles. Ce sont eux qui conçoivent les véhicules et génèrent la source du problème technique. Les assureurs, au bout de la chaîne, ne font que subir les conséquences financières. C’est donc à l’industrie d’agir à la racine, pas l’inverse.

Voici la liste impérative des efforts attendus. Ils doivent concevoir des batteries modulaires et réellement réparables pour éviter le gaspillage. Il faut simplifier l’accès aux pièces détachées coûteuses. Enfin, fournir un support technique efficace aux réparateurs indépendants est indispensable.

Des initiatives encourageantes mais encore timides

Certains constructeurs commencent — heureusement — à prendre conscience de l’impasse actuelle. On observe une prise de conscience générale face à la pression grandissante des assureurs. C’est un début nécessaire, mais ne soyez pas dupes, cela reste une exception.

Tempérons immédiatement cet optimisme naissant. Ces efforts restent marginaux et la majorité des modèles sur le marché souffrent encore de ces défauts de conception structurels. Le changement est bien trop lent à venir pour soulager votre facture actuelle.

Comment le conducteur peut-il se protéger ?

En attendant une réaction des usines, ne laissez pas votre budget exploser. Il est primordial de bien choisir son assurance pour éviter les mauvaises surprises. Une formule tous risques est plus que jamais recommandée pour un VE coûteux.

Pour naviguer dans ce contexte tendu et trouver l’offre la plus adaptée, l’utilisation d’un comparateur d’assurances devient une étape incontournable avant tout achat. Sans cela, vous risquez de surpayer une couverture inadaptée aux spécificités électriques.

Ingrédients : des batteries réparables et des pièces accessibles.

Forcez les constructeurs à revoir la conception des véhicules.

Réduisez drastiquement la facture.

Laissez les assureurs ajuster leurs tarifs à la baisse.

Dégustez une mobilité électrique enfin rentable pour votre budget.

- Ventes Stellantis 2026 : une hausse de 10 % via l’Amérique - 18 July 2026

- Les nouvelles fonctionnalités Waze optimisent la sécurité - 17 July 2026

- Yamaha Tricity 300 2026 : l’airbag au service de votre sécurité - 16 July 2026